Empresas y autónomos deben tener en cuenta que el incumplimiento de los requisitos de los sistemas informáticos de facturación puede suponerles sanciones graves que pueden alcanzar los 50.000 €.

¿Qué es el Reglamento Veri*Factu?

El Reglamento que se encarga de la regulación de los requisitos de los Sistemas Informáticos de Facturación (RRSIF) fue aprobado a finales del año 2023. Conocido como Reglamento Veri*Factu no supone una alteración de las obligaciones de facturación que siguen lo que había establecido en la normativa tributaria. De hecho, a las operaciones que según la normativa no deban facturarse no se les aplica esta regulación y las autorizaciones especiales emitidas en materia de facturación por la Agencia Tributaria siguen estando vigentes.

El Real Decreto 1007/2023 aprobaba el Reglamento de Requisitos de los Sistemas Informáticos de Facturación (RRSIF) para establecer cuál debía ser el comportamiento de los programas que soportan la facturación. El objetivo de este reglamento es la regulación del funcionamiento de los sistemas informáticos de facturación (SIF). Aquí es precisamente donde se han generado la mayoría de las dudas ¿El motivo? Añadir dos nuevas modalidades de software para asegurar la estandarización y legibilidad de los registros que llevan a cabo los sistemas de facturación.

Las modalidades de cumplimiento de las obligaciones de funcionamiento de los Sistemas Informáticos de facturación son dos:

- Modalidad VERI*FACTU, que exige que los registros informáticos de factura se puedan remitir a la Sede electrónica de la Agencia Tributaria después de su producción y de manera inmediata. Estas facturas son verificables y pueden ser consultadas por el cliente en Sede electrónica. El QR de la factura asegura la calidad fiscal y además incorpora la leyenda indicando que se trata de una factura verificable.

- Modalidad NO VERI*FACTU, que no exige esta remisión la Agencia tributaria pero sí exige otros requisitos de seguridad que incluyen la firma del sistema emisor y la conservación de un Registro de Eventos. Estas no serán facturas verificables, pero deberán incorporar el Código QR en la factura y podrán ser comunicadas a la Agencia Tributaria.

Plazos

Todas las fechas sustituyen a la obligación genérica “antes del 1 de julio de 2025” que aparecía en el RD DEL 2023. El RD 254/2025 aplazó estas fechas y las precisó por colectivos introduciendo un cambio fundamental para prorrogar la entrada en vigor de esta obligación. Las nuevas fechas son el 1 enero del año 2026 para los sujetos pasivos del Impuesto sobre Sociedades y el 1 de julio del año 2026 para el resto de obligados.

Los plazos clave desde el año 2024 al año 2026 son los siguientes:

Excluidos SII: quienes ya llevan libros vía SII siguen excluidos del RRSIF. También están excluidas las facturas que se expiden materialmente por el destinatario o por terceros en los supuestos del art. 5 del Reglamento de facturación.

Conoce más sobre LexON Verifactu

La forma más sencilla y segura de cumplir con la normativa de factura electrónica

Sanciones por incumplimiento

Las sanciones por incumplimiento pueden alcanzar los 150.000€ en el caso de fabricantes y comercializadores. Para empresas y autónomos la cuantía puede alcanzar los 50.000 €.

Cambios específicos para despachos de abogados

a) “Suplidos” y refacturación de gastos

Veri*Factu no altera el régimen jurídico-fiscal de los suplidos (p.ej., tasas abonadas en nombre y por cuenta del cliente, art. 78. Tres.3 LIVA). Lo relevante es cómo se documentan en la factura y en el registro de facturación:

- El SIF debe permitir desglosar conceptos para reflejar bases, cuotas y, en su caso, importes no integrables en la base imponible (suplidos), manteniendo la trazabilidad del total. La Orden HAC/1177/2024 fija el contenido del registro y del QR.

b) Minutas en Word/Excel

- Si Word/Excel solo se usan para redactar/imprimir la minuta, sin generar libros ni automatizaciones, no se considera SIF y el RRSIF no aplica.

- Si hay macros/automatizaciones que generan libros, procesan o conservan datos de facturación, entonces sí es un SIF y debe cumplir el RRSIF (firma/registro de eventos si no verificable, o remisión si VERI*FACTU).

c) Organización práctica de la facturación del despacho

- Es necesario definir series (honorarios, suplidos, provisiones) y reglas de detalle de conceptos para que el registro sea coherente y el QR remita a la verificación en sede AEAT cuando se opte por VERI*FACTU.

- Resulta recomendable valorar Veri*Factu en asuntos de alto control (p.ej., AAPP o compliance reforzado) por su remisión inmediata y menor carga de controles técnicos internos frente a las “no verificables”.

Cambios específicos para empresas y autónomos

- Obligación de usar SIF conforme al RRSIF a partir de las fechas señaladas (ver plazos). Puede optarse por:

- VERI*FACTU (remisión automática de registros + QR + leyenda “Factura verificable…”).

- No verificable (sin remisión por defecto, pero con firma electrónica, registro de eventos, exportaciones y conservación reforzada).

- Excluidos: quienes ya están en SII (libros del IVA por suministro inmediato) no están obligados al RRSIF; también las Haciendas Forales del País Vasco aplican sus sistemas (Ticket Bai) fuera del ámbito común.

- La AEAT ofrecerá un SIF gratuito tipo VERI*FACTU desde su Sede Electrónica, especialmente útil para autónomos y microempresas.

Requisitos técnicos de los softwares de facturación

Comunes a todo SIF (RD 1007/2023 + OM HAC/1177/2024)

- Registro por cada factura con huella criptográfica (hash) encadenada al registro previo (trazabilidad).

- Exportación en formatos estandarizados y conservación/accesibilidad garantizadas.

VERI*FACTU

- Remisión inmediata a la AEAT de los registros de facturación.

- Inclusión del código QR antes del contenido y de la frase “Factura verificable en la sede electrónica de la AEAT” o “VERI*FACTU”, con especificaciones precisas (tamaño 30×30 a 40×40 mm, ISO/IEC 18004, nivel M, contenido mínimo y URL de cotejo).

No verificable

- Firma electrónica de registros y registro de eventos (incidencias, restauraciones, exportaciones, etc.) con mayores cargas técnicas de control.

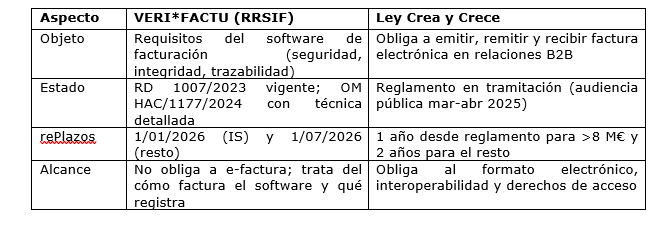

Diferencias de VERI*FACTU con la Ley Crea y Crece

Ambas normativas tienen objetivos y plazos distintos. Es posible cumplir RRSIF con factura en papel o formato PDF si el SIF cumple los requisitos. La Ley Crea y Crece será obligatoria entre 1 y 2 años tras la aprobación de su reglamento que todavía no está aprobado. Establece la obligatoriedad de la factura electrónica B2B. Por el contrario, Veri*Factu establece los requisitos del software con el que facturar, con o sin remisión de la factura a la agencia tributaria, y garantiza la integridad de las facturas emitidas. Los objetivos son distintos como también son diferentes los plazos y el alcance. Cuando entre en vigor el reglamento Crea y Crece será necesario emitir facturas B2B en los formatos que se fijen.